GONDOLATOK A MIKROHITELEZÉSRŐL

(kiadvány bevezető)

A mikrohitelezés a vállalkozás finanszírozás egyik egyre jobban terjedő speciális területe. Alapvetően azoknak az embereknek a hitelezését jelenti, akik saját jövedelemszerző tevékenységből kívánnak boldogulni, de tevékenységük finanszírozásához nem tudnak a pénzpiac legfőbb szereplőitől a kereskedelmi bankoktól kisösszegű kölcsönhöz jutni. Vannak, akik áldják és vannak, akik átkozzák, de legtöbben azok vannak, akik teljesen félreértik ennek a tevékenységnek a lényegét. Szerte a világban rengeteg mikrohitelező szervezet működik igen változatos módszerekkel és eredményekkel. A várható pozitív társadalmi hatása miatt egyre több közpénzt fordítanak mikrohitelezésre az egyes államok, illetve maga az Európai Unió is. Kiadványunk szerzői ahhoz kívánnak hozzájárulni, hogy ez a tevékenység és a mögötte álló „szakmai titkok” közelebb kerüljenek az érdeklődő olvasókhoz.

SZEKFÜ TIBOR:

okl. mérnök közgazdász, a Magyar Mikrofinanszírozási Hálózat elnöke, egyetemi oktató

KÖZPÉNZEK HASZNOSULÁSA A MIKROHITELEZÉSBEN

– alapelvek és gyakorlati kérdések oktatása már a nemzetközi szakember képzésben –

Mivel a mikrohitelezés egyre jobban elterjedő tevékenység, melyet világszerte több tízezer szervezet végez – és amelyre maga az Európai Unió is jelentős összegeket fordít – egyre nagyobb igény mutatkozik a felsőfokú szakemberképzésére. Ezekre az igényekre válaszolva a spanyolországi Cádizi Egyetem és a több évtizedes szakmai tapasztalattal, valamint nemzetközi elismerésekkel is rendelkező magyarországi Székesfehérvári Regionális Vállalkozásfejlesztési Alapítvány kifejlesztett egy olyan posztgraduális képzést, amely teljes mértékben e-learning oktatáson alapul, és amely Spanyolországban akkreditált egyetemi MASTER szintű diploma megszerzését teszi lehetővé.

A „MIKROFINANSZÍROZÁS, EMBERI JOGOK ÉS EGYÜTTMŰKÖDÉS FEJLESZTÉS” néven beindított „Master” szintű egyetemi képzés egyik fő modulja a „Mikrofinanszírozás”.

A modul önálló elvégzésével nemzetközi mikrofinanszírozási szakértő oklevélhez juthatnak a hallgatók. A tananyag igen széles ismeretanyag átadásával mutatja be a mikrohitelezés egyes típusait, mikroökonómiai hátterét és az egyes mikrohitel programok bevezetésének gyakorlati kérdéseit.

Hiánypótlónak számít a mikrohitelezés oktatásában a közpénzekből finanszírozott mikrohitel programok létrehozásának és működtetésének kérdésköre, mely kiemelt figyelmet kapott ebben a képzésben. Ez azért kiemelten fontos, mert a közpénzből finanszírozott programok esetében elengedhetetlen követelmény, hogy a programnak pozitív társadalmi hatása legyen, illetve azt, hogy a program kimondottan ennek a pozitív társadalmi célnak az elérésére koncentráljon.

Az ismeretanyag hasznos lehet mind a mikrohitelezési területen dolgozók számára mind pedig a közpénzekkel dolgozó szakemberek, különösen a döntéshozói beosztásban dolgozók számára.

Cikkemben ennek a képzésnek a tananyaga alapján mutatok be néhány mikrohitelezésre vonatkozó fontos alapelvet.

A mikrohitelezésről általában

A világ több országában ismert az a jelenség, amelyet a közelmúltban többen a mikrofinanszírozó szektor válságaként jellemeztek. Egyes országokban a mikrohitelben részesült ügyfelek többsége nem az anyagi jólétük javítását lehetővé tevő eszközként élte meg a mikrohitelhez való hozzájutást, hanem a teljes anyagi ellehetetlenülésük okaként. Ezért sorozatos öngyilkosságok következtek be, mikrohitel ellenes tüntetések, a mikrohitelezés betiltását követelő szövetkezések jöttek létre.

Ezeket a társadalmilag káros jelenségeket nem lehet a szektor válságával magyarázni már csak azért sem mert egységes mikrofinanszírozó szektor nem létezik.

A jelenség természetes piaci folyamatnak, a piaci mechanizmusnak a következménye. Erősen leegyszerűsítve ennek az a lényege, hogy azokon a piaci területeken, ahol folyamatosan magas fizetőképes kereslet jelentkezik, nagy valószínűséggel megjelenik a kínálat is, amely az árak kiegyenlítődését vonja maga után. Ha nem jelenik meg a kínálat és nem jön létre az ár kiegyenlítődés, azt a piaci kudarcok kategóriájába sorolják.

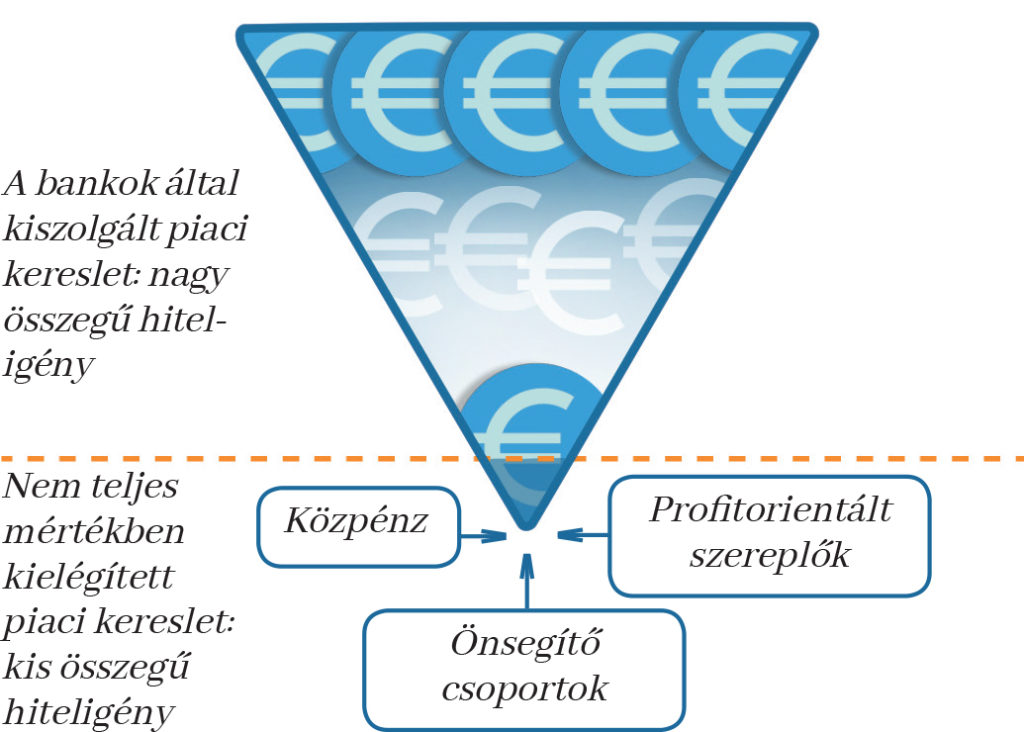

Ahogyan azt az ábra szemlélteti, a pénzpiacon megjelenő hiteligények nagy részét a Kereskedelmi Bankok kielégítik, ugyanakkor a kis összegű, nagy fajlagos költségekkel és nagy kockázattal járó kölcsönigények egy jelentős része kielégítetlen marad, piaci kudarc alakul ki. A piaci mechanizmusnak megfelelően megjelenik ugyan egy kínálat az alternatív profitorientált mikrofinanszírozó szervezetek részéről, de ennek szűkös volta miatt nem alakul ki teljes mértékben a korábban már ismertetett piaci mechanizmusnak megfelelő kereslet-kínálat kiegyenlítődési folyamat. Ennek következménye a továbbra is nagymértékű kielégítetlen kereslet és a torzult magas ár. Optimális esetben az állam a fenntartható társadalom eszmerendszerének megfelelően beavatkozik. Egyrészről adminisztratív (jogi) eszközökkel korlátozza az elkérhető maximális kamatot, és szabályozza a mikrofinanszírozó szervezetek működését, másrészről állami források (közpénzek) bevonásával mesterséges kínálatot teremt. Állami forrásokból társadalmi célú visszaforgó mikrohitel alapokat hoz létre, melyekből az általa kijelölt (optimális esetben non-profit) mikrofinanszírozó szervezetek mikrohitelezést végeznek.

A jelenséget tovább vizsgálva a megállapíthatjuk, hogy a világban fellelhető rendkívül sokszínű mikrohitelezési tevékenységet alapvetően a következő főbb csoportokba sorolhatjuk az említett piaci kudarcra adott társadalmi- piaci válasz típusa alapján:

- alternatív profitorientált piaci szereplők megjelenése (spekulánsok, vagy „etikus” szociális vállalkozások) a piaci rés kihasználására esetenként a magas nyereség elérésének reményével;

- önsegítő mikrohitel csoportok megalakulása;

- kormányzati beavatkozás finanszírozási (és szabályozási) eszközökkel.

Az teljesen nyilvánvaló, hogy különbséget kell tennünk a három működési- finanszírozási típus között, különösen az elsősorban társadalmi célok elérése érdekében (pl.: közpénzekből vagy adományokból finanszírozott) non-profit mikrohitel programok és a befektetők – spekulánsok – profit érdekeit szolgáló programok között. Ugyanakkor az is le kell szögeznünk, hogy a non-profit és a profitorientált finanszírozó szféra teljesen más alapelvek, működési célok és működési előírások – valamint társadalmi elvárások – szerint működik, ezért egységes szabványok működtetésükre nem hozhatók.

A már említett Cádizi Egyetem tananyaga elsősorban az önsegítő csoportok Muhammad Yunus (Nobel-békedíjas közgazdász) féle modelljének működését és sajátosságait mutatja be Jaime Duran – a Spanyol Mikrofinanszírozási Hálózat tiszteletbeli elnöke, az Europai Mikrofinanszírozási Hálózat egykori alelnöke, egyetemi oktató – előadásaival. A kormányzati beavatkozás szükségességét, alapelveit, szakmai hátterét és sajátosságait valamint a programok létrehozásának gyakorlati kérdéseit Vonnák Péter kollégámmal mutatjuk be.

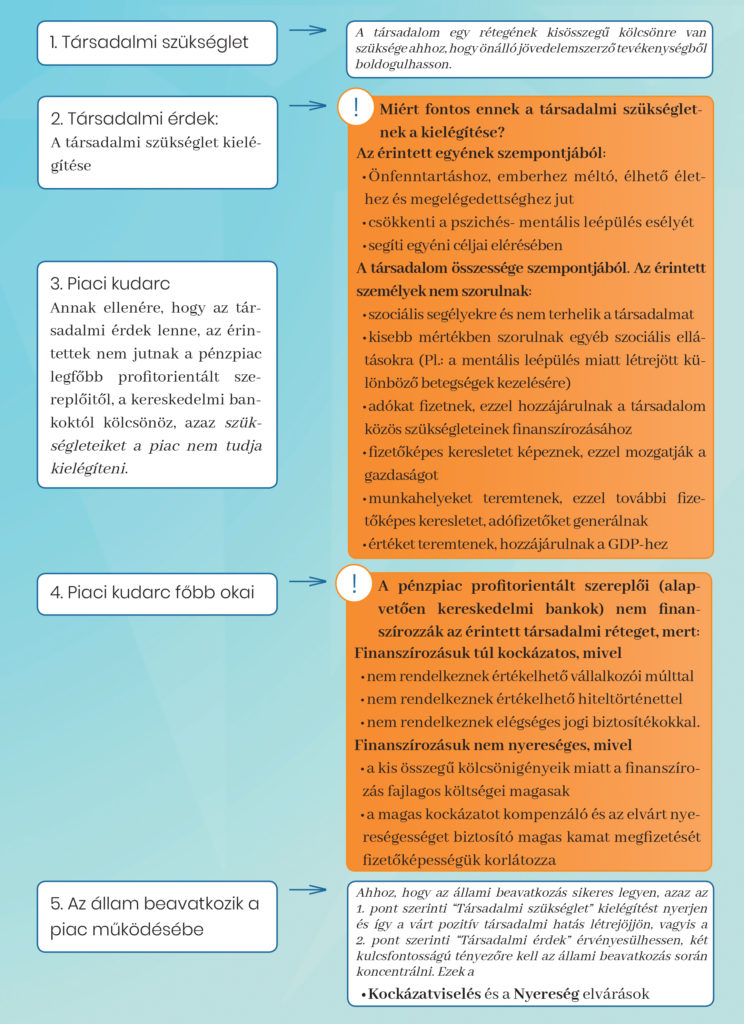

Társadalmi szükséglet

Abban az esetben, ha közpénzeket és közösségi erőforrásokat szánunk valamely társadalmi szükséglet kielégítésére vagy probléma kezelésére, célszerű a következő logikai lépések mentén haladni:

- a társadalmi probléma- szükséglet beazonosítása,

- annak megállapítása, hogy a probléma- szükséglet olyan nagyságrendű-e, hogy igényel központi- kormányzati beavatkozást, illetve lehetséges-e ilyen beavatkozással javítani a helyzeten,

- amennyiben kormányzati beavatkozás szükségessége indokolt, meg kell vizsgálni, hogy mely eszközök alkalmasak a probléma kezelésére,

- ki kell választani azokat az eszközöket, amelyekkel hatékonyan kezelhető az azonosított társadalmi szükséglet- probléma, illetve amelyekkel az optimális társadalmi hatás várhatóan elérhető,

- az alkalmazható eszközök áttekintésével egyidejűleg meg kell határozni az alkalmazni kívánt eszközrendszer erőforrás szükségletét (várható költségeit és azok időbeli jelentkezését),

- meg kell határozni azt a mechanizmust, amely révén az erőforrások és kiválasztott eszközrendszer felhasználásával a társadalmi szükséglet- probléma kezelése történik,

- az érintettek tájékoztatása mellett el kell indítani a beavatkozást.

Esetünkben a társadalmi probléma az, hogy egyes társadalmi rétegek egyáltalán nem, vagy csak korlátozott mértékben jutnak olyan kereskedelmi banki finanszírozáshoz, melyből – a saját maguk és családjuk megélhetését biztosító – önálló gazdasági tevékenységük elindítását vagy fejlesztését finanszírozhatnák.

Ennek a csökkent hitelképességnek a legfőbb okai lehetnek:

- az ügyfelek kis összegű hiteligénye (a magas fajlagos költségek miatt nem éri meg ezekkel foglalkozni);

- a jogi biztosítékaik nem megfelelő mennyisége (a jogi biztosítékok hiánya miatt nincsen a kölcsönnek megfelelő fedezete arra az esetre, ha az ügyfél a tevékenységéből nem tuja a kölcsönt törleszteni és fizetésképtelenné válik),

- kezdők, illetve nincs kiértékelhető vállalkozói múltjuk, így a kölcsönnyújtással járó kockázat nem fogadható el számukra.

Meg kell jegyezni, hogy ezeknek a magas kockázatú kihelyezéseknek nem csak gazdasági, hanem jogi korlátjaik is lehetnek, ugyanis az egyes államok banktörvényei – mivel a bankok elsősorban a betéteseik forrásait helyezik ki kölcsön formájában – a betétesek (és a részvényesek) védelmében erőteljesen korlátozhatják a bankok kockázatvállalási lehetőségeit.

Ez a társadalmi probléma- szükséglet az egyes államokban különböző mértékben jelentkezik, ugyanakkor megállapítható, hogy a fejlett ipari országokban is folyamatosan kimutatható.

Közpénzek és mikrohitelezés

Mindenekelőtt szeretném leszögezni, hogy alapvető követelménynek tartom, hogy a közpénzek felhasználása ne egyéni érdekeket, hanem minden egyes esetben a társadalom érdekeit szolgálja.

Abban az esetben, ha közpénzeket szánunk egy társadalmi probléma megoldására elengedhetetlen, hogy ez a társadalmi cél élvezzen prioritást. Fontos tehát szem előtt tartanunk, hogy a mikrofinanszírozás közpénzből történő fejlesztése csupán egy eszköz egy társadalmi probléma megoldására és nem maga a cél.

A mikrohitelek iránti igényt mint társadalmi szükségletet, illetve a szükséglet kielégítésének fontosságát a lenti ábra szemlélteti.

Az előzőekben említett PIACI KUDARC (a keresletre nem jelenik meg olyan mértékű kínálat, amely kiegyenlítené az árakat, nem jön létre az egyensúlyi ár) legfőbb oka a magas hitelezési KOCKÁZAT FEL NEM VÁLLALÁSA a pénzpiac főbb szereplői (pl.: kereskedelmi bankok) részéről, és az, hogy az érintett ügyfelek fizetőképessége nem teszi lehetővé a várhatóan magas HITELEZÉSI VESZTESÉGEK kompenzálását, illetve a várható bevételek nem fedezik teljes mértékben a MŰKÖDTETÉSI KÖLTSÉGEKET. (Mint már említettem, így a bankok részvényeseinek PROFIT ELVÁRÁSAIT sem tudja ez a hitelezés – normál működés mellett – megvalósítani, illetve a legtöbb állam esetében a banktörvény sem teszi lehetővé az ilyen kockázatos finanszírozást a betétesek és a részvényesek érdekének védelmében.)

Ennek megfelelően tudomásul kell vennünk, hogy ahhoz, hogy a kívánt pozitív társadalmi hatás valóban létrejöjjön, az állami beavatkozás során fel kell vállalni a hitelezéssel járó magas kockázatot, vagyis az értékelhető vállalkozói múlttal illetve értékelhető hiteltörténettel és elégséges jogi biztosítékokkal nem rendelkező ügyfeleknek is hozzá kell jutni a forrásokhoz. Ebből adódóan azt is el kell fogadnunk, hogy a hitelezés bevételei nagy eséllyel nem fedezik teljes mértékben a hitelezési veszteségeket és a működési költségeket.

Egy közpénzből finanszírozott új mikrohitel program létrehozása során tehát kulcsfontosságú a pozitív társadalmi cél megvalósulása szempontjából, hogy KI VISELI A HITELEZÉS KOCKÁZATÁT (a hitelezési veszteségek elszámolása és finanszírozása hogyan történik), és, hogy KI, ÉS MILYEN FORRÁSBÓL FEDEZI A MŰKÖDTETÉS KÖLTSÉGEIT.

Mivel a mikrohitelezés társadalmilag fontos célcsoportjának finanszírozása igen nagy hitelezési kockázattal jár, azt is leszögezhetjük, hogy minden olyan körülmény, amely arra készteti a mikrohitelezési program kulcsfontosságú szereplőit, hogy KERÜLJÉK EZT A MAGAS KOCKÁZATOT eltéríti a programot attól, hogy a források valóban a megcélzott ügyfélkörhöz kerüljenek.

Ebből adódóan a közpénzből finanszírozott mikrohitel programok esetén a források megtérülését célszerű a fenntartható társadalom szempontrendszerének megfelelően, össztársadalmi szinten megvalósítani nem pedig a rendelkezésre bocsátott források szintjén.

Mint ismert a Világ Tudományos Akadémiáinak Nyilatkozata megfogalmazásában: „A fenntarthatóság az emberiség jelen szükségleteinek kielégítése, a környezet és a természeti erőforrások jövő generációk számára történő megőrzésével egyidejűleg.” A fenntartható társadalom legfontosabb ismérvei és együttesen szükséges alapvető követelményei:

- a szociális igazságosság, amelynek az alapja a lehetőségekhez való hozzáférés esélyegyenlőségének biztosítása, és a társadalmi terhekből való közös részesedés;

- az életminőség folytonos javítására való törekvés; a természeti erőforrások fenntartó használata, amelynek megvalósításához a társadalom környezet-tudatos és környezet-etikus magatartása szükséges;

- a környezetminőség megőrzése.

Az életminőség magában foglalja az egészséget – a teljes testi, lelki és szociális jólétet -, s ehhez kapcsolódóan az anyagi jólétet, az egészséges környezeti feltételeket, a demokratikus jogokat, a biztonságot, vagy a mindenki számára elérhető oktatást.

A méltányos életkörülmények, a megfelelő életminőség, jólét biztosítását kifejező célkitűzés mindenkire – a jövő nemzedékekre is – vonatkozik.

A megvalósításhoz elengedhetetlen a rendszerszemléletű gondolkodás és kormányzás.

- július 24.